Door: Mischa Borst (Pensioen, P&O, Tax) en Marijn Eland (Pensioen, P&O, Tax)

Al in 2009 begonnen de eerste gesprekken met de overheid en sociale partners over een herziening van het pensioenstelsel. De voornaamste reden voor een herziening was en is het toekomstbestendiger maken van het Nederlandse pensioenstelsel. Mensen in Nederland worden namelijk steeds ouder, er zijn minder werkenden ten opzichte van het aantal gepensioneerden en mensen werken veelal niet meer hun hele leven bij één werkgever. In het pensioenakkoord zijn onder andere afspraken gemaakt over de toekomstige pensioenovereenkomsten, de AOW-leeftijd en de mogelijkheid tot het eenmalig opnemen van een bedrag op pensioendatum (maximaal 10%). De afspraken uit het pensioenakkoord zijn verder uitgewerkt in het wetsvoorstel toekomst pensioenen (ook wel: Wet toekomst pensioenen, ‘Wtp’). Het wetsvoorstel is op 30 mei 2023 aangenomen door de Eerste Kamer en treedt per 1 juli 2023 in werking. In dit artikel gaan wij allereerst in op de belangrijkste wijzigingen en op de gevolgen van de Wtp voor werkgevers. Vervolgens gaan we meer specifiek in op de gevolgen voor de verwerking in de jaarrekening.

Wet toekomst pensioenen: de belangrijkste wijzigingen op een rij

Als gevolg van de Wtp moet iedere werkgever (gaan) nadenken over de toekomstige pensioenovereenkomst met zijn/haar werknemers. Wij lichten de vier belangrijkste wijzigingen toe.

Nieuwe pensioencontracten: van uitkeringsregelingen naar premieregelingen

Uitkeringsregelingen (‘defined benefit’ of DB) worden vervangen door premieregelingen (‘defined contribution’ of DC) waarin iedereen een eigen pensioenvermogen krijgt. In het nieuwe stelsel zijn er straks twee soorten premieregelingen:

- de solidaire premieregeling; en

- de flexibele premieregeling.

De solidaire en flexibele premieregeling kennen veel overeenkomsten, maar er zijn ook verschillen. Overeenkomsten zijn bijvoorbeeld dat de premie in beide regelingen de arbeidsvoorwaardelijke toezegging wordt en dat pensioenopbouw plaatsvindt in termen van persoonlijk vermogen in plaats van aanspraken op een jaarlijkse uitkering. Ook het nabestaandenpensioen en de verzekering bij arbeidsongeschiktheid kunnen op dezelfde manier worden afgesproken.

Verschillen tussen de regelingen zitten vooral in de toedeling van beleggingsrendementen. In de flexibele regeling vindt de toedeling van het beleggingsrendement plaats door middel van individuele toedeling of een collectief toedelingsmechanisme. In de praktijk houdt dit in dat voor iedere deelnemer binnen een leeftijdscohort (bijvoorbeeld 45 tot 50 jaar) een specifieke beleggingsmix wordt aangehouden. Dit, in tegenstelling tot de solidaire regeling, waar een collectieve beleggingsmix wordt aangehouden voor het totale fondsbestand en toedeling van beleggingsrendementen aan de verschillende leeftijdscohorten plaatsvindt op basis van vooraf vastgestelde toedelingsregels. Daarnaast kunnen deelnemers in de flexibele premieregeling op pensioendatum bijvoorbeeld kiezen tussen een vaste of een variabele uitkering, terwijl in de solidaire premieregeling in principe alleen een variabele uitkering mogelijk is.

Leeftijdsonafhankelijke premie en compensatie

Het huidige pensioenstelsel kent een leeftijdsafhankelijke pensioenpremie. In zowel uitkeringsregelingen als in de meeste beschikbare premieregelingen zijn de kosten van de pensioenopbouw afhankelijk van de leeftijd: pensioeninkoop wordt duurder naarmate men ouder wordt, ondanks dat in veel gevallen voor alle deelnemers eenzelfde percentage pensioenpremie wordt betaald. In het nieuwe stelsel wordt een leeftijdsonafhankelijke pensioenpremie verplicht. Dit betekent dat straks voor iedereen, ongeacht de leeftijd, een gelijk premiepercentage moet worden betaald. Het maximale premiepercentage bedraagt straks 30% van de pensioengrondslag, exclusief kosten en risicopremies (voor bijvoorbeeld arbeidsongeschiktheid). Deze wijziging treft zowel oudere als jongere werknemers: voor een jongere zal er meer ingelegd worden, een oudere krijgt in het nieuwe stelsel juist minder inleg dan in het ‘oude’ stelsel.

De kosten van de overgang naar het nieuwe pensioenstelsel kunnen voor werkgevers fors oplopen, mede door de verplichte ‘adequate’ compensatie voor werknemers. Werkgevers of sociale partners met een pensioenregeling bij een pensioenfonds zouden het bestaande pensioenvermogen kunnen inzetten om de negatieve gevolgen van de veranderingen geheel of gedeeltelijk op te vangen. Werkgevers met een pensioenregeling bij een premiepensioeninstelling (‘PPI’) of verzekeraar hebben die mogelijkheid niet. Zij moeten de negatieve gevolgen van de overgang voor de werknemer zelf compenseren. Deze compensatie leidt naar verwachting tot een (tijdelijke) stijging van het benodigde pensioenbudget voor de werkgever.

Voor beschikbare premieregelingen en verzekerde uitkeringsregelingen die op 30 juni 2023 bestaan, gelden in feite drie oplossingsrichtingen:

- Overgangsrecht: voor werknemers die vóór 1 januari 2028 in dienst zijn gekomen de huidige leeftijdsafhankelijke regeling voortzetten of hiernaar omzetten en voor nieuwe werknemers vanaf 1 januari 2028 een nieuwe leeftijdsonafhankelijke premieregeling starten. Het is goed om te weten dat het dus tot 31 december 2027 mogelijk is om voor werknemers die vóór 1 januari 2028 in dienst zijn gekomen, deel te nemen aan de leeftijdsafhankelijke regeling. Wij gaan ervan uit dat de toegezegde verlenging van de uiterste overgangsdatum ook hier leidt tot een jaar uitstel.

- Binnen de pensioenregeling: uiterlijk in 2028 overstappen op een leeftijdsonafhankelijke premie en werknemers binnen tien jaar compenseren (of maximaal negen jaar als deze termijn niet met één jaar opschuift zoals met de uiterste transitiedatum is gebeurd) voor een mogelijke achteruitgang binnen de pensioenregeling, waarbij ook nieuwe werknemers in die periode hetzelfde gecompenseerd moeten worden als hun leeftijdsgenoten. Let op: als u besluit eerder over te gaan naar het nieuwe pensioenstelsel, kan de periode voor compensatie méér dan negen jaar bedragen.

- Buiten de pensioenregeling: uiterlijk in 2028 overstappen op een leeftijdsonafhankelijke premie en huidige werknemers compenseren buiten de pensioenregeling in het kader van een ‘total rewards’-concept, bijvoorbeeld door middel van extra salaris.

De eerste methodiek leidt tot de kleinste kostenverhoging, maar leidt ook tot twee verschillende pensioenregelingen binnen één onderneming, met alle gevolgen van dien. Jonge werknemers die al enkele jaren werken, krijgen bijvoorbeeld minder pensioenpremie dan nieuw toe te treden jonge medewerkers. Ook kunnen zij naar een andere werkgever overstappen (met een hogere pensioenpremie) of salarisverhoging vragen.

Nabestaandenpensioen

Als onderdeel van de Wtp verandert ook het nabestaandenpensioen ingrijpend. Door de stelselwijziging kunnen zich situaties voordoen die geen adequate dekking bieden of waarin de dekking juist hoger uitvalt dan (maatschappelijk) gewenst. Het wetsvoorstel kent geen inhoudelijke wijzigingen ten aanzien van partnerpensioen bij overlijden na de pensioendatum. Het partnerpensioen bij overlijden vóór het bereiken van de pensioendatum wijzigt wel. De belangrijkste aandachtspunten hiervan zijn:

- Werkgevers kunnen straks – als gevolg van de Wtp – het partnerpensioen vóór pensioendatum alleen nog maar verzekeren op risicobasis. Bij een nabestaandenpensioen op risicobasis zijn nabestaanden verzekerd van een nabestaandenpensioen zolang een werknemer meedoet met de pensioenregeling (indien van toepassing).

- De hoogte van de uitkering bedraagt in beginsel een percentage van het salaris of de pensioengrondslag (het fiscaal maximum is 50% van het pensioengevend salaris, in plaats van 70% van het te bereiken ouderdomspensioen in het huidige systeem).

- De dekking van het nabestaandenpensioen wordt diensttijdonafhankelijk. Daardoor is de hoogte van het partnerpensioen niet meer afhankelijk van het arbeidsverleden of de (te bereiken) dienstjaren bij de huidige werkgever. Dit zorgt voor een betere aansluiting bij baanwisseling (of wordt op z’n minst beoogd).

Invaren

Een ander belangrijk onderdeel van de stelselwijziging is dat bij pensioenfondsen alle opgebouwde pensioenaanspraken en -rechten in principe worden ingebracht in een nieuwe pensioenregeling (het zogenoemde invaren), tenzij dit onevenredig nadelig is voor groepen deelnemers of sociale partners de afweging maken niet te willen invaren. Het effect van invaren moet berekend worden en maakt deel uit van het overleg met sociale partners. Een belangrijk onderdeel van het invaren is de controle van de juistheid van alle data (persoonsgegevens, hoogte van de pensioenaanspraken, etc.). De gevolgen hiervan voor de jaarverslaggeving en de rol van accountants worden hierna toegelicht.

De gevolgen van de Wet toekomst pensioenen voor de jaarverslaggeving

Als gevolg van de Wtp moet het Nederlandse pensioenstelsel op een groot aantal punten worden gewijzigd. Omdat over dat proces zorgvuldig en transparant verantwoording moet worden afgelegd in het jaarverslag, is hier ook een belangrijke rol voor de accountant weggelegd. De invulling van de rol van de accountant strekt van het beoordelen van de datakwaliteit in relatie tot het invaren tot aan het oordelen over het bestuurlijke besluitvormingsproces. We behandelen hierna de drie belangrijkste gevolgen van de Wtp voor de jaarverslaggeving.

Wijzigingen in waarderingen: van defined benefit naar defined contribution

In de nieuwe pensioenregelingen is in alle gevallen de premie de arbeidsvoorwaardelijke toezegging. Dit betekent dat de risico’s voor de werkgever bij deze regelingen beperkt zijn tot het voldoen van de jaarlijkse premie en er geen retrospectieve elementen in de werkgeversbijdrage besloten zitten.

Onder International Financial Reporting Standards (IFRS) houdt dit in dat deze regeling moet worden geclassificeerd als defined contribution en dat op de balans dus geen voorziening voor deze regeling hoeft te worden aangehouden (anders dan overlopende posten per balansdatum). Als de werkgever in het verleden een ‘defined benefit’-regeling aanbood en daarvoor een voorziening op de balans stond, dan zal deze voorziening moeten vrijvallen. Deze vrijval zal in de winst-en-verliesrekening leiden tot een eenmalige bate of last. Als gevolg van de ‘defined benefit’-classificatie zullen de toelichtingsvereisten rond de pensioenregeling een stuk minder uitgebreid zijn. Let op: als oude uitkeringstoezeggingen (deels) blijven bestaan, dan blijft daar (uiteraard) een rapporteringsverplichting voor gelden.

De verwerking van de nieuwe pensioenregelingen onder ‘United States Generally Accepted Accounting Principles’ (US GAAP) wordt nog nader onderzocht.

Beoordelen besluitvormingsproces van ondernemingen en pensioenfondsen

De (eind)verantwoordelijkheid voor het bestuurlijke besluitvormingsproces en de wijze waarop hierover verantwoording wordt afgelegd, in onder andere het jaarverslag, ligt bij het bestuur van een onderneming of het pensioenfondsbestuur. Toch is er ook voor de accountant, met name bij pensioenfondsen, een belangrijke rol weggelegd. De financiële gevolgen van de te nemen besluiten door besturen (zowel van ondernemingen als pensioenfondsen) moeten in het jaarverslag worden verwerkt en worden daardoor automatisch object van controle van een externe accountant. Op basis van Controlestandaard 720 moet een accountant onder andere het volgende vaststellen:

- Is de toelichting in het bestuursverslag en de jaarrekening in overeenstemming met hetgeen volgt uit besluitvormingsdocumenten (bestuursnotulen etc.) en andere verkregen documenten van onder andere het verantwoordingsorgaan, correspondentie met toezichthouders en meer?

- Is de inhoud van het bestuursverslag in overeenstemming met de jaarrekening? Voldoet deze inhoud aan de vereisten van onder andere IFRS 17 en US GAAP?

Beoordelen datakwaliteit

Op basis van het besluit toekomst pensioenen zijn pensioenbesturen straks verplicht een externe accountant in te huren om de datakwaliteit in kaart te brengen en te controleren. Op basis van deze controle zal de accountant een assurancerapport afgeven.

PwC heeft een methodiek ontwikkeld waarmee de datakwaliteit in diverse stappen kan worden gecontroleerd en gevalideerd: de PwC Datakwaliteit Piramide. In deze methodiek is onder andere het kader Datakwaliteit van de Pensioenfederatie verwerkt. Na het controleren van de data moet het assurancerapport met de bevindingen worden gedeeld. Afgelopen jaar heeft de NBA meerdere keren kritiek geuit op dit proces, omdat zo’n rapport niet geschikt zou zijn voor een uitspraak over de daadwerkelijke kwaliteit én omdat er grote afhankelijkheid is van werkgevers en overheidsinstanties. De kwaliteit van de controle is namelijk zo goed als de kwaliteit en kwantiteit van de data die worden aangeleverd. Tot nu toe is aan het proces echter nog niets veranderd

Hoe nu verder?

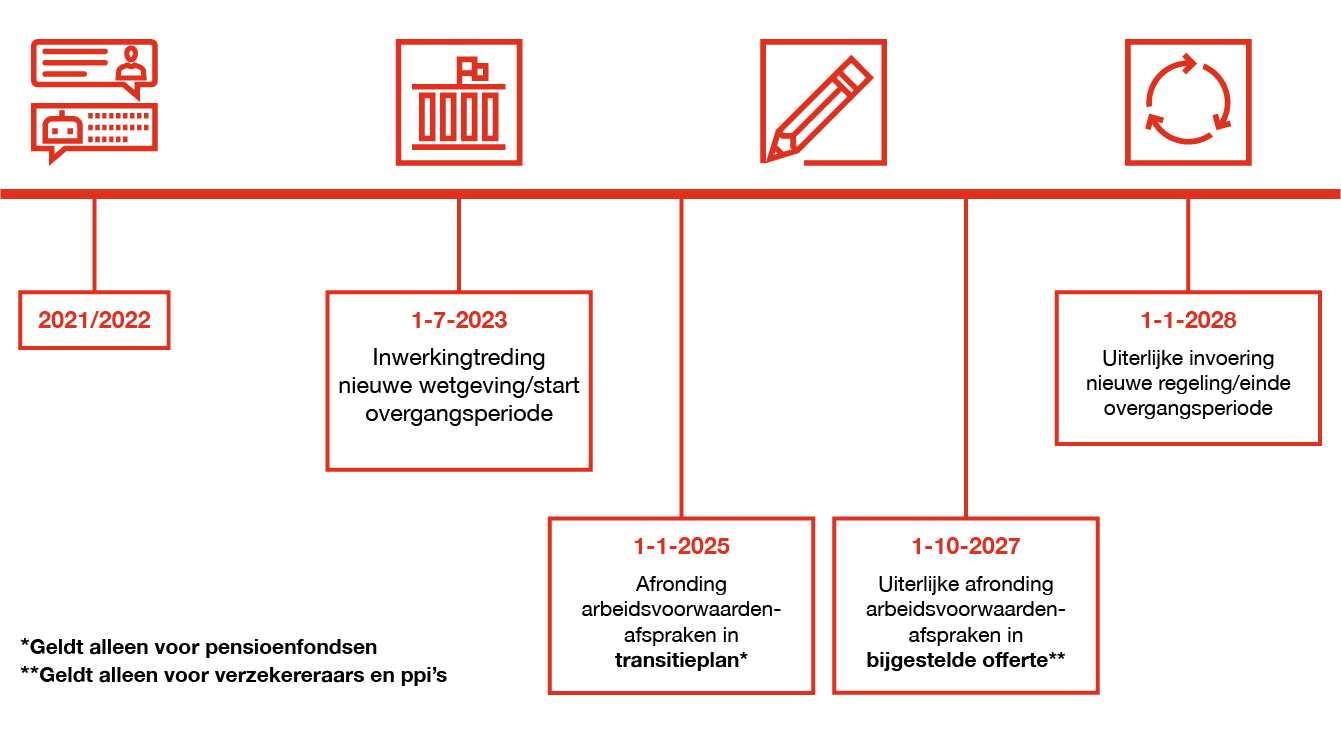

De Wtp treedt op 1 juli 2023 in werking. Vanaf die datum start ook de transitieperiode – een periode waarin alle betrokken partijen zorg moeten dragen voor een zorgvuldige implementatie van het nieuwe pensioenstelsel. De bijgevoegde figuur toont het verloop van deze transitieperiode

Let op: de deadlines voor de verschillende pensioenuitvoerders wijken af van elkaar.

Vragen? Stuur gerust een bericht.

Contact us

Volg ons