IFRS 9

De financiële verslaggevingsvereisten voor financiële instrumenten

De IASB (International Accounting Standards Board) heeft in 2014 standaard IFRS 9 voor de verslaggeving van financiële instrumenten gepubliceerd. IFRS 9 vervangt het grootste deel van standaard IAS 39; de voorloper van IFRS 9. IFRS 9 is van kracht voor boekjaren die starten op of na 1 januari 2018.

IFRS 9 is opgedeeld in drie hoofdonderdelen:

- Classificatie en waardering;

- Impairment; en

- Hedge accounting.

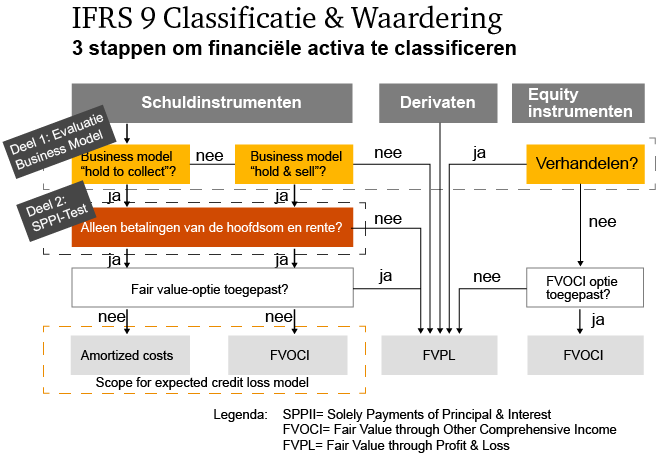

Classificatie en waardering

Classificatie en waardering bevat de boekhoudregels voor de classificatie en de waardering van financiële activa. Op basis van IFRS 9 dienen alle financiële activa te worden gewaardeerd op:

- Geamortiseerde kostprijs (amortized cost);

- Reële waarde via de niet-gerealiseerde resultaten (fair value through other comprehensive income, ‘FVOCI’); of

- Reële waarde door de winst- en verliesrekening (fair value through profit or loss, ‘FVPL’).

De classificatie en waardering (amortized cost, FVOCI of FVPL) wordt bepaald door het business model assessment en de SPPI test (Solely Payments of Principal and Interest test).

Impairment

IFRS 9 bevat vereisten voor een nieuw voorzieningenmodel waarmee kredietverliezen eerder kunnen worden herkend. Het verschil met de huidige standaard, IAS 39, is de wijziging van een gerealiseerd verliesmodel (incurred loss model) naar een verwacht verliesmodel (expected loss model). De nieuwe vereisten voor voorzieningen levert financiële instellingen meer bruikbare informatie op voor hun financiële verklaringen ten aanzien van de verwachte kredietverliezen. Met deze informatie kunnen financiële instellingen risico’s eerder identificeren.

Hedge accounting

De algemene vereisten voor hedge accounting onder IFRS 9 reflecteren het doel van de IASB om hedge accounting eenvoudiger te maken. Daarnaast heeft de standaard als doel om hedge accounting meer in lijn te brengen met de risicomanagementactiviteiten van financiële instellingen en om informatie te verschaffen voor het maken van strategische keuzes binnen het risicomanagement. Het algemene hedge accounting model maakt het voor instellingen mogelijk hun risicomanagementactiviteiten beter weer te geven in de jaarrekening en kent een “principles-based” benadering.

IFRS 9 biedt een keuze voor de grondslagen voor financiële verslaggeving: instellingen kunnen ofwel de vereisten voor hedge accounting van IAS 39 blijven toepassen, ofwel IFRS 9.

Hoe kan PwC helpen?

Ons team heeft ervaring in het succesvol begeleiden van financiële instellingen met de overgang naar IFRS 9. Daarnaast voorzien wij financiële instellingen van onze dienstverlening op onder anderen de volgende gebieden:

- Interpretatie van de boekhoudregels voor specifieke financiële instrumenten en constructies;

- Verzorgen van workshops, in-house training en digitale trainingsoplossingen;

- Ontwikkeling en validatie van kredietvoorzieningsmodellen; en

- Processen, data en systemen aanpassen voor IFRS 9 doeleinden.

Related content

Contact

Volg ons