Duurzaamheid en zakelijke beslissingen

De voorbereiding van de rapportage onder de Corporate Sustainability Reporting Directive (CSRD) leidt ertoe dat bedrijven duurzaamheid zwaarder laten meewegen in hun zakelijke beslissingen. Ongeveer driekwart van de bedrijven die zich voorbereiden op de CSRD, waaronder bedrijven met hoofdkantoren buiten de EU, zeggen in PwC’s Global CSRD Survey 2024 dat ze meer rekening houden met duurzaamheid in hun besluitvorming óf dat ze van plan zijn om dat te gaan doen. Bedrijven zien ook meerdere voordelen voortvloeien uit de CSRD, zoals betere milieuprestaties, verbeterde betrokkenheid bij belanghebbenden en risicobeperking.

De bevindingen van PwC's eerste Global CSRD Survey zullen voorstanders van de Europese richtlijn - die aanvoeren dat grotere transparantie in duurzaamheid verandering in zakelijk gedrag stimuleert - aanmoedigen. Tegelijkertijd zeggen organisaties dat ze te maken hebben met obstakels bij de implementatie van CSRD, zoals de beschikbaarheid van data, personeelscapaciteit en de behoefte aan nieuwe investeringen in technologie.

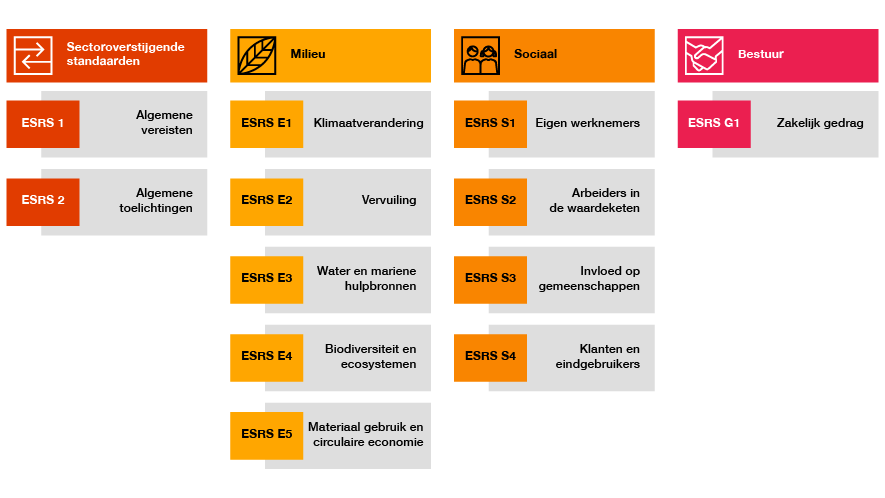

De CSRD, die gebaseerd is op twaalf Europese Sustainability Reporting Standards (ESRS), verplicht bedrijven om gedetailleerde informatie te verstrekken over hun duurzaamheidsprestaties en om rekening te houden met de gevolgen van hun activiteiten op een groot aantal gebieden, waaronder klimaatverandering, zakelijk gedrag, gebruik van grondstoffen, vervuiling en biodiversiteit. Dit heeft gevolgen voor ongeveer 50.000 bedrijven wereldwijd.

Overzicht van de Europese Sustainability Reporting Standards

Resultaten & Inzichten vanuit NL-perspectief

Bent u geïnteresseerd in de belangrijkste inzichten van de bedrijven die gevestigd zijn in Nederland? Bekijk de NL-resultaten in vergelijking met de wereldwijde resultaten.

CSRD: kans voor groei en innovatie

De richtlijn is niet alleen een belangrijke nieuwe rapportageverplichting, maar ook een kans om beter te begrijpen hoe duurzaamheid de huidige bedrijfsmodellen op de proef stelt en kansen creëert voor groei en innovatie. PwC’s Global CSRD Survey suggereert dat bedrijven dit opwaartse potentieel beginnen te waarderen. Naast de genoemde indirecte voordelen verwacht ongeveer een derde van de respondenten dat de implementatie van CSRD direct zal leiden tot omzetgroei en kostenbesparingen. Het is veelzeggend dat degenen die al verder zijn in hun implementatietraject optimistischer zijn over de zakelijke voordelen op alle dimensies (zie grafiek).

Vooruitgang door CSRD-implementatie

Hoewel veel bedrijven jaarlijks een duurzaamheidsverslag opstellen - en ook rapporteren op basis van andere duurzaamheidsraamwerken - moeten de processen die deze disclosures ondersteunen doorgaans worden uitgebreid en versterkt om aan de eisen van de richtlijn te voldoen. De richtlijn vraagt bedrijven niet alleen te rapporteren over de duurzaamheid van hun eigen activiteiten, maar ook over de gehele waardeketen en over een breder scala aan onderwerpen dan de meeste tot nu toe in overweging hebben genomen. Daarnaast vereist de noodzaak van een goede rapportage voor investeerders processen die herhaalbaar, goed gedocumenteerd en controleerbaar zijn door onafhankelijke auditors of andere derde partijen.

Hoe vorderen bedrijven met de implementatie gezien de brede reikwijdte en complexiteit van de CSRD? Hoewel de respondenten op onze survey een hoge mate van vertrouwen uitstralen, onthullen hun antwoorden ook mogelijke uitdagingen, zoals een laag voltooiingspercentage van sommige activiteiten in de beginfase, een gebrek aan betrokkenheid van de senior stakeholders bij sommige bedrijven en een lage adoptiegraad van technologieën die efficiënte doorlopende rapportage ondersteunen.

Zoals opgemerkt, heeft een overweldigende meerderheid van de respondenten er ten minste enigszins vertrouwen in dat ze op de vereiste datum klaar zullen zijn om te rapporteren in lijn met de CSRD. Van degenen die verwachten in boekjaar 2025 te rapporteren zegt slechts drie procent daar geen vertrouwen in te hebben (zie grafiek).

CSRD en vertrouwen

Maar als we dieper graven, zien we dat het vertrouwen sterk verschilt. Niet alleen tussen bedrijven, maar ook tussen onderwerpen die in de verslaggevingsstandaarden zijn vastgelegd. Respondenten geven aan veel vertrouwen te hebben in onderwerpen die over het algemeen zijn opgenomen in bestaande rapportages (zoals personeelsbestand, zakelijk gedrag en klimaatverandering), maar hebben veel minder vertrouwen in hun vermogen om te voldoen aan de rapportagevereisten over minder bekende onderwerpen zoals biodiversiteit, circulariteit, vervuiling en werknemers in de waardeketen (zie grafiek).

Bovendien heeft slechts een minderheid van de bedrijven de voorbereidende scopingactiviteiten afgerond, zelfs van de bedrijven die in FY2025 rapporteren (zie onderstaande grafiek). De survey suggereert dat vooruitgang boeken met scoping vertrouwen geeft. Van de bedrijven die het meeste vertrouwen hebben, is bijvoorbeeld meer dan een derde klaar met het bevestigen van rapportageopties en uitzonderingen, het voltooien van de dubbele materialiteitsanalyse en het voltooien van gap-analyses in de informatieverschaffing. De bedrijven die aan het begin van hun traject staan, hebben er minder vertrouwen in.

Cruciaal is dat deze voorafgaande scopingactiviteiten bepalen of het bedrijf op geconsolideerd groepsniveau of op het niveau van een individuele entiteit zal rapporteren. Dit bepaalt vervolgens welke gegevens nodig zijn, over welke onderwerpen, uit welke bronnen en op welke termijn om aan hun rapportageverplichtingen te voldoen. Alleen dan kunnen teams concrete werkplannen opstellen. Onze ervaring is dat bedrijven de CSRD minder ontmoedigend vinden zodra ze in detail begrijpen hoe de rapportagestandaarden hen beïnvloeden. Van de respondenten zegt 75 procent van plan te zijn om op geconsolideerd groepsniveau aan de CSRD te voldoen.

IRO’s: Impact, Risks en Opportunities

De dubbele materialiteitsbeoordeling van impact, risks en opportunities (IRO's) is het mechanisme waarmee bedrijven bepalen welke duurzaamheidsaspecten materieel zijn voor zowel hun bedrijf als voor belanghebbenden en daarom moeten worden opgenomen in de CSRD-rapportage. We vroegen respondenten hoeveel IRO's ze overwegen, voor en na het toepassen van de drempelwaarde. Het percentage bedrijven dat meer dan honderd IRO’s overwoog, halveerde na het toepassen van materialiteit, terwijl het percentage bedrijven dat minder dan twintig IRO’s overwoog, verdubbelde (zie onderstaande grafiek).

Het brede scala aan antwoorden onderstreept dat het aantal onderwerpen waarover organisaties rapporteren enorm varieert en afhankelijk is van de grootte, het bedrijfsmodel en de complexiteit van de waardeketen. Bovendien is de beoordeling van IRO’s enigszins subjectief, zelfs met gedetailleerde rapportagestandaarden. We verwachten de komende jaren dat vergelijkbare organisaties steeds meer naar elkaar toe bewegen naarmate bedrijven meer ervaring opdoen met het werken met de standaarden en naarmate best practices zich verder ontwikkelen.

Organisaties geven aan dat de beschikbaarheid en kwaliteit van data de grootste obstakels zijn bij de implementatie van CSRD (zie grafiek). De breedte en diepte van CSRD-rapportage vormt een enorme uitdaging omdat teams veel nieuwe soorten gegevens moeten verzamelen, verifiëren en consolideren. Veel van deze informatie is niet aanwezig in de enterprise resource planning (ERP) en andere centrale bronsystemen van bedrijven. Ze moeten handmatig worden opgespoord uit spreadsheets en originele documenten (zoals facturen) die over het bedrijf verspreid zijn. Dit is een recept voor inefficiënte en foutgevoelige processen, tenzij bedrijven veel aandacht besteden aan de basisprincipes van datastrategie: hoe duurzaamheidsdata worden gedefinieerd, verkregen, beheerd en verwerkt.

De eis van de CSRD om in de hele waardeketen te kijken, vormt een extra uitdaging op het gebied van data. Vaak moeten bedrijven voor het eerst gegevens van leveranciers, klanten en thirdparty-dataleveranciers gebruiken en de betrouwbaarheid daarvan beoordelen. Zelfs de eerste stap, het begrijpen en definiëren van de waardeketen ten behoeve van het CSRD, kost al veel tijd. Het is dan ook geen verrassing dat respondenten de complexiteit van de waardeketen aanwijzen als het op een na grootste obstakel voor implementatie.

Organiseren in voorbereiding op de CSRD

Onze ervaring is dat een grote cross-functionele inspanning onder leiding van senior bestuurders nodig is om de brede reikwijdte en complexiteit van de CSRD aan te pakken. Respondenten geven aan dat gemiddeld acht bedrijfsfuncties en afdelingen betrokken zijn of zullen worden bij hun implementatie-inspanning, waaronder doorgaans de afdelingen corporate sustainability, finance, operations, inkoop, technologie en legal.

Gezien de CSRD-vereiste van assurance moet in een vroeg stadium een partij worden betrokken die deze assurance kan verlenen. De meeste bedrijven lijken dit begrepen te hebben. Bijna 80 procent van de respondenten zegt een assurance-partner te hebben ingeschakeld, hetzij hun financieel accountant (49 procent), een ander accountantskantoor (14 procent) of een andere assurance-partner (16 procent).

Bij meer dan 70 procent van de bedrijven is de directie of raad van bestuur betrokken bij de implementatie van de CSRD. Dit percentage stijgt tot bijna 80 procent voor bedrijven die van plan zijn in boekjaar 2025 te rapporteren (zie onderstaande grafiek). Hoewel dit bemoedigend is, dringen we er bij teams die nog niet in contact zijn met deze senior stakeholders op aan om dit zo snel mogelijk te doen, vooral bij bedrijven die in 2025 willen rapporteren. Zonder een sterke governance, aangestuurd vanuit de top en met duidelijkheid over de rollen en verantwoordelijkheden binnen de verschillende bedrijfsfuncties, bestaat het gevaar dat de inspanningen stagneren.

Het belang van het machtstrio

Chief financial officers (CFO's) en chief information officers (CIO's) moeten een centrale rol spelen bij het ondersteunen van chief sustainability officers (CSO's), die in veel gevallen de inspanningen op het gebied van duurzaamheidsrapportage tot nu toe hebben geleid. CFO's, als beheerders van bestaande financiële rapportageprocessen, weten hoe goede informatieverschaffing - die voldoet aan de normen voor investeerders - eruit ziet. Onze ervaring is dat CSO's die de CFO inschakelen zich effectiever kunnen richten op hun onderscheidende expertise: het bedrijf helpen kansen op het gebied van duurzaamheid te realiseren en risico's te beperken.

Hoewel de meeste respondenten van plan zijn om de tech-experts binnen de organisatie erbij te betrekken, heeft minder dan 60 procent dit al gedaan. Onze ervaring leert dat het nuttig is om tech-collega’s al in een vroeg stadium aan tafel te hebben, zodat ze een start kunnen maken met het opnemen van nieuwe vereisten voor nieuwe of geüpgradede systemen. Hoewel niet elk bedrijf klaar is voor een groot investeringsprogramma, is een gerichte investering in technologie, voortbouwend op bestaande cloud- en ERP-fundamenten, uiteindelijk de enige manier om een efficiënte doorlopende rapportage te realiseren en duurzaamheidsdata te voeden in besluitvormingsprocessen binnen het hele bedrijf.

Zonder dergelijke investeringen zullen organisaties grotendeels afhankelijk blijven van handmatige processen. Gevraagd naar het gebruik van technologische tools, zegt meer dan 90 procent van de respondenten dat ze spreadsheets gebruiken of van plan zijn te gebruiken voor duurzaamheidsrapportage, een veel hoger percentage dan respondenten die zeggen technologie te gaan gebruiken zoals databases, disclosure managementoplossingen en koolstofberekeningstools (zie onderstaande grafiek).

We verwachten dat deze resultaten de komende jaren aanzienlijk zullen veranderen naarmate meer bedrijven investeren in oplossingen die zorgen voor efficiënte, herhaalbare rapportage en tegelijkertijd duurzaamheidsdata voeden in besluitvormingsprocessen in het hele bedrijf. Ook verwachten we dat het aantal respondenten dat AI-tools gebruikt voor duurzaamheidsrapportage aanzienlijk zal toenemen.

Van naleving naar waarde

De CSRD vloeit voort uit de Europese Green Deal en het bijbehorende actieplan 'Financing Sustainable Growth'. Deze plannen moeten de EU omvormen tot een moderne, concurrerende economie die werkt voor mensen en die zorgt voor stabiliteit, banen, groei en investeringen. Het doel van de EU is om in 2050, als eerste economische blok ter wereld, netto geen broeikasgassen meer uit te stoten. Ook andere landen, zoals de Verenigde Staten, Australië, China, richten zich op de transformatie naar een koolstofarme toekomst.

Naast nieuwe rapportageverplichtingen en ander duurzaamheidsbeleid (bijvoorbeeld het Carbon Border Adjustment Mechanism van de EU en het Safeguard Mechanism van Australië) hebben regeringen grote uitgavenprogramma's opgezet. Fiscale initiatieven zoals de US Inflation Reduction Act van 370 miljard dollar (circa 345 miljard euro) en het Green Deal Industrial Plan van circa 250 miljard euro van de Europese Commissie zijn bedoeld om de vraag naar koolstofarme goederen en diensten te stimuleren en investeringen aan te moedigen in de industrieën die deze goederen en diensten leveren.

Dit zal zonder twijfel waardecreatie-mogelijkheden genereren voor organisaties - zeker als duurzaamheid in de strategieën en planning wordt opgenomen. Dit is waar inspanningen op het gebied van CSRD-rapportage vruchten afwerpen. Het verzamelen van duurzaamheidsdata en het voorbereiden van disclosures kan de top van de organisatie voorzien van informatie om betere zakelijke beslissingen te nemen. PwC’s Global CSRD Survey bevestigt dat veel bedrijven dit potentieel beginnen in te zien, ook al blijven sommige bedrijven enkel denken aan naleving.

Er zijn drie acties die ervoor kunnen zorgen dat bedrijven klaar zijn voor CSRD en duurzaamheid beter integreren in hun strategie:

- Ga nu aan de slag om inzicht te krijgen in de scope en ervaar tegelijkertijd de al geboekte vooruitgang. De CSRD en de bijbehorende ESRS mogen dan nieuw zijn, maar veel bedrijven publiceren al jaren duurzaamheidsinformatie op basis van wettelijke mandaten of vrijwillige standaarden. Daarvoor hebben ze activiteiten uitgevoerd (zoals het betrekken van stakeholders en materialiteitsanalyses) en processen opgezet (zoals het verzamelen van gegevens) die gebruikt kunnen worden voor de CSRD. Tegelijkertijd moeten bedrijven die nog geen CSRD-scoping hebben uitgevoerd, overwegen deze inspanning te versnellen. Alleen dan begrijpen ze voor welke uitdaging ze staan en kunnen ze concrete plannen maken. Interactie met branchegenoten en partners zal duidelijk maken hoe andere organisaties minder bekende aspecten van de nieuwe verslaggevingsstandaarden benaderen, zoals dubbele materialiteit.

- Richt dataprocessen en -systemen in voor de lange termijn. In de survey geven relatief weinig respondenten aan dat hun bedrijf momenteel duurzaamheidsinformatie in centrale systemen bewaart. Hoewel we niet hebben gevraagd naar het gebruik van centrale systemen in andere bedrijfsdomeinen, hebben we gezien dat ze vaak worden toegepast in domeinen zoals financiën, klanten, producten en HR - domeinen waar betrouwbare informatie al lang wordt gezien als essentieel voor de besluitvorming en voor externe verslaggeving. Slimme managers erkennen dat duurzaamheidsinformatie ook beschikbaar, nauwkeurig en controleerbaar moet zijn: niet slechts eenmalig, maar jaarlijks. Ze investeren in gegevens en systemen die vergelijkbaar zijn met de systemen die ze gebruiken voor financiële verslaglegging.

- Betrek topmanagers erbij. Zoals gezegd is cross-functionele samenwerking op het gebied van CSRD-readiness al de norm. Toonaangevende bedrijven zorgen ervoor dat de samenwerking op het hoogste niveau plaatsvindt en organiseren de CFO, de CIO en de CSO in een machtstrio dat verantwoordelijk is voor de implementatie van CSRD. Gesteund door hun respectievelijke teams brengen CFO's kennis in over hoe het bedrijf informatie beheert en beslissingen neemt, CIO's leiden de realisatie van ondersteunende datasystemen en software, en CSO's bieden expertise in duurzaamheidsthema's en CSRD-specifieke procedures zoals dubbele materialiteitsanalyse. De combinatie van deze vaardigheden is niet alleen essentieel om aan de nalevingseisen te voldoen, maar ook om duurzaamheid in te bedden in discussies over de bedrijfsactiviteiten en het bedrijfsmodel.

Bedenk in het algemeen dat rapportage volgens de CSRD en aan de hand van de ESRS een reis is voor alle betrokkenen, inclusief de wetgevers. In de eerste jaren zullen de rapportages van vergelijkbare bedrijven waarschijnlijk aanzienlijk verschillen, terwijl de belanghebbenden zich richten op een gemeenschappelijk begrip van best practices. Wat in dit stadium het belangrijkst is, is serieuze betrokkenheid van senior leidinggevenden om niet alleen de gedetailleerde vereisten van de CSRD te begrijpen, maar ook de bedoeling ervan - én de kansen die het biedt voor waardecreatie.

Over PwC’s Global CSRD Survey 2024

PwC’s Global CSRD Survey is uitgevoerd in april en mei 2024. In meer dan dertig landen reageerden in totaal 547 executives en senior professionals. Ongeveer een derde van de respondenten bekleedt een C-suite functie, de rest bestaat uit senior professionals werkzaam op afdelingen als Corporate Sustainability, Finance en Risk.

Zestig procent van de vertegenwoordigde bedrijven heeft zijn hoofdkantoor binnen de Europese Unie. Meer dan de helft heeft een jaaromzet van bijna 1 miljard euro. Tot de vertegenwoordigde sectoren behoren manufacturing (25%); financiële dienstverlening (21%); technologie, media en telecommunicatie (18%); consumenten en retail (14%); energie, nutsbedrijven en grondstoffen (13%); en gezondheidszorg (7%). Van alle respondenten zegt 57 procent in het boekjaar 2025 voor het eerst een aanvraag in te dienen in het kader van de CSRD, gebaseerd op gegevens voor boekjaar 2024.

Over de auteurs

Samen creëren we nieuwe waarde met de implementatie van CSRD.

Hoe we dat doen? Neem contact met ons op.