Alles over de CSRD

De rapportage van niet-financiële informatie is in de EU net zo belangrijk als de traditionele financiële verslaggeving en moet van dezelfde kwaliteit worden. Dat is het doel van de Corporate Sustainability Reporting Directive (CSRD), de EU-richtlijn die voor de grootste, beursgenoteerde bedrijven sinds boekjaar 2024 van kracht is.

Maar, het landschap van duurzaamheid en regelgeving is continu in beweging. De CSRD-regels en eisen zijn veelomvattend en zeer specifiek. Daarom presenteerde de Europese Commissie in februari 2025 het EU ‘Omnibus Simplification Package’ - een pakket aan ingrijpende voorgestelde wijzigingen die de complexiteit moet verminderen, kosten moet verlagen en vereisten moet vereenvoudigen.

Kernpunten van de CSRD:

- De CSRD heeft betrekking op duurzaamheid in brede zin en bevat toelichtingsvereisten voor een groot aantal Environmental, Social en Governance (ESG) aspecten.

- Voor grote beursgenoteerde bedrijven wordt de CSRD van kracht over boekjaar 2024 en gaat daarna ook gelden voor veel bedrijven die niet onder de huidige richtlijn NFRD (non-financial reporting directive) vallen.

- De EU-richtlijn vraagt van bedrijven om enorme hoeveelheden data en informatie te verzamelen, te verwerken en te publiceren; daarvoor zullen nieuwe systemen, processen en een governance-structuur ingericht moeten worden.

- De CSRD bepaalt dat een externe accountant assurance moet geven bij de duurzaamheidsrapportage, aanvankelijk met beperkte, later met een redelijke mate van zekerheid.

De CSRD in vogelvlucht: wie, wanneer, wat en hoe?

De CSRD vloeit voort uit de Europese Green Deal en het bijbehorende actieplan 'Financing Sustainable Growth'. Deze plannen moeten de EU omvormen tot een moderne, concurrerende economie die werkt voor mensen en die zorgt voor stabiliteit, banen, groei en investeringen. Het doel van de EU is om in 2050, als eerste economische blok ter wereld, netto geen broeikasgassen meer uit te stoten.

De CSRD is onderdeel van het (ESG) ‘Omnibus Simplification Package’, het eerste pakket aan voorgestelde wijzigingen rondom duurzaamheidsrapportage gepresenteerd door de Europese Commissie. Het doel van de ESG Omnibus is het stimuleren van de EU-concurrentiekracht door de lasten voor bedrijven te verminderen, het beschermen van het MKB en het vereenvoudigen van de rapportage- en due dilligence-vereisten.

- Voor wie geldt de CSRD?

- Wanneer wordt de CSRD van kracht?

- Wat te rapporteren?

- Hoe te rapporteren?

Voor wie geldt de CSRD?

De huidige NFRD (Non-Financial Reporting Directive) geldt alleen voor beursgenoteerde ondernemingen. Onder de CSRD gaan alle grote bedrijven vallen die aan twee van de volgende criteria voldoen:

De huidige NFI-richtlijn geldt alleen voor beursgenoteerde ondernemingen. Onder de CSRD gaan alle grote bedrijven vallen die aan twee van de volgende criteria voldoen:

de omzet is hoger dan €50 miljoen per jaar

een balanstotaal van meer dan €25 miljoen

meer dan 250 medewerkers (gemiddeld over een jaar)

Lees meer over CSRD-vereisten voor niet-EU bedrijven

Naar schatting zullen uiteindelijk meer dan duizend bedrijven in Nederland aan de CSRD moeten voldoen. Dat geldt ook voor dochters van niet-EU ondernemingen. Voor niet-EU ondernemingen die een (geconsolideerde) omzet van meer dan €150 miljoen in de EU halen zal een speciaal toelichtingen regime ontwikkeld worden.

Het voorstel van de Europese Commissie voor de ESG Omnibus bevat wijzigingen in de criteria voor entiteiten die onder de CSRD vallen:

Handhaving van de vereisten van een jaaromzet van meer dan 50 miljoen euro en een balanstotaal van meer dan 25 miljoen euro

Verhoging van de drempel voor werknemers tot meer dan 1.000 werknemers

Het is belangrijk op te merken dat dit voorgestelde wijzigingen zijn. De definitieve inhoud van de ESG Omnibus kan nog veranderen tijdens het wetgevingsproces.

Wanneer wordt de CSRD van kracht?

De richtlijn wordt voor verschillende categorieën ondernemingen gefaseerd ingevoerd. De verplichting om volgens de nieuwe standaarden te rapporteren geldt voor:

Wave 1: bedrijven die al vallen onder de NFRD vanaf boekjaar 2024

Wave 2: grote bedrijven (zie criteria hierboven) vanaf boekjaar 2025

Wave 3: beursgenoteerde mkb-bedrijven vanaf boekjaar 2026

Wave 4: nNiet-EU bedrijven (zie criteria hierboven) vanaf boekjaar 2028

Het Europees Parlement stemde begin april 2025 met grote meerderheid in met het ‘Stop-the-clock-voorstel' van de ESG Omnibus. Een politiek akkoord met de Raad van de Europese Unie wordt verwacht vóór juni 2025, waarbij de lidstaten tot 31 december 2025 de tijd hebben om de wijzigingen in nationale wetgeving op te nemen. De verwachte wijzigingen in de tijdlijn zijnals volgt:

Wave 1: Tijdlijn blijft hetzelfde (bedrijven moeten blijven rapporteren)

Wave 2: Twee jaar vertraging geïntroduceerd (zijn in scope vanaf boekjaar 2027)

Wave 3: Twee jaar vertraging geïntroduceerd (zijn in scope vanaf boekjaar 2028)

Wave 4: Tijdlijn blijft hetzelfde (zijn in scope vanaf boekjaar 2028)

Wat te rapporteren?

De CSRD schrijft voor dat bedrijven moeten publiceren welke duurzaamheidsstrategie zij hebben geformuleerd, welke doelstellingen daarbij horen, wat het beleid en de maatregelen zijn om die doelen te behalen en hoe de voortgang wordt bewaakt en gerapporteerd.

Hoe te rapporteren?

Het duurzaamheidsrapport wordt een verplicht en integraal onderdeel van het jaarverslag dat moet voldoen aan een serie nieuwe rapportagestandaarden (ESRS's). Ondernemingen moeten de informatie in een voorgeschreven structuur, voorzien van tags, in elektronisch format (XBRL) en voorzien van een assurance-verklaring door een externe accountant beschikbaar stellen. Deze eisen zijn bedoeld om de kwaliteit, betrouwbaarheid, transparantie en vergelijkbaarheid van de ESG-informatie te vergroten en op hetzelfde niveau als de financiële informatie te brengen.

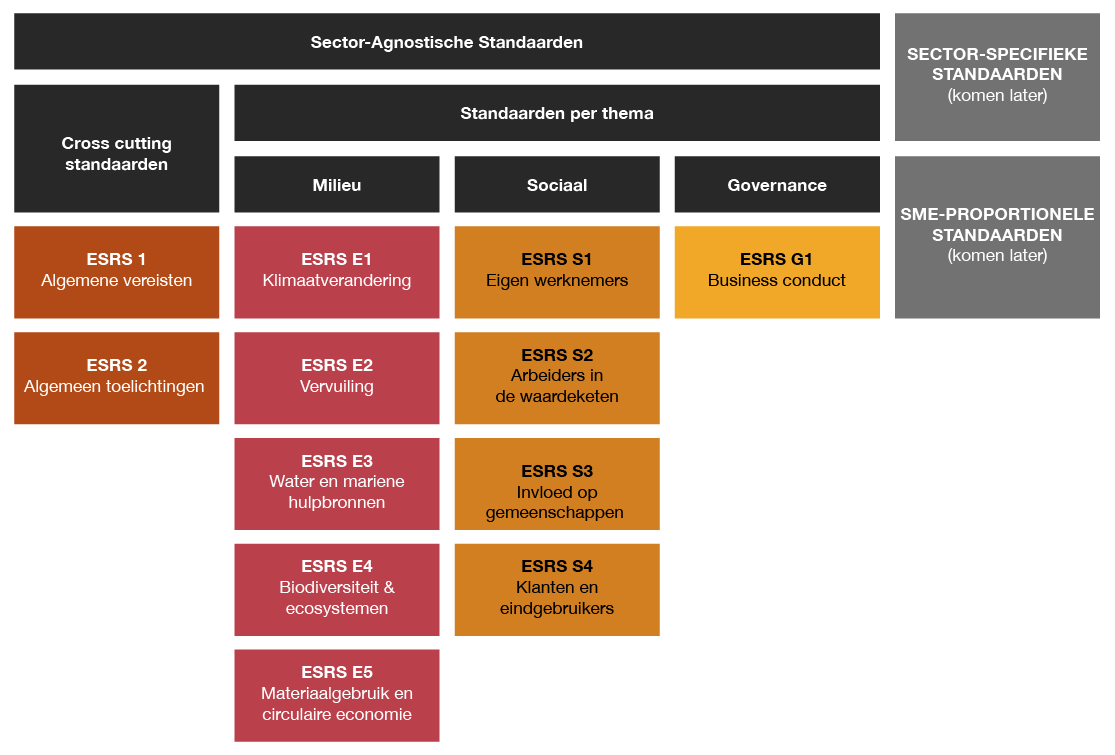

ESRS standaarden

Centraal in de CSRD staan de European Sustainability Reporting Standards (ESRS'en). De eerste set, bestaande uit 12 ontwerpstandaarden, is eind november 2022 door EFRAG ingediend bij de Europese Commissie. De Europese Commissie heeft op 9 juni 2023 een herziene set ESRS'en voor feedback uitgebracht. De herziene concepten bevatten een aantal wijzigingen ten opzichte van de versie van november 2022. Het streven is dat de definitieve standaarden uiterlijk eind augustus 2023 als wet (een gedelegeerde handeling) zijn aangenomen.

De ESRS’en bevatten 12 standaarden. De eerste twee ESRS'en zijn algemeen van aard en bevatten basisprincipes en schrijven voor wat er gerapporteerd moet worden over strategie, governance en beslissingen met betrekking tot materialiteit. De overige 10 standaarden hebben betrekking op verschillende EGS-aspecten.

De 12 standaarden bevatten 'Disclosure Requirements' en een 'Application Guidance'. Hierin staat precies beschreven hoe de verplichtingen moeten worden toegepast; deze leidende documenten hebben dezelfde status als de verplichtingen en betekenen in de praktijk een behoorlijke verbreding ervan. Later zullen sectorspecifieke standaarden en standaarden op maat van het MKB van kracht worden.

Een holistisch verhaal over duurzaamheid

Wanneer de CSRD van kracht is kunnen ondernemingen niet langer naar eigen inzicht en voorkeur verslag doen van hun plannen en prestaties op het gebied van duurzaamheid.

De standaarden creëren voor ondernemingen de verplichting om een holistische kijk op duurzaamheid te ontwikkelen en daarover te publiceren. Gebruikers van deze informatie moeten zich een beeld kunnen vormen van de manier waarop de onderneming invulling geeft aan duurzaamheid, nu én in de toekomst. Opmerkelijk hierbij is dat de onderneming, anders dan in haar financiële verslaggeving, concreet moet uitspreken wat haar doelstellingen zijn omtrent duurzaamheid.

Het verhaal over duurzaamheid moet antwoord geven op de volgende vragen:

- Wat is de rol van duurzaamheid in de bedrijfsstrategie en het businessmodel?

- Welke materiële impact heeft de onderneming op elk van de ESG-aspecten waarvoor een standaard is opgesteld (en bedrijfsspecifieke ESG thema’s geen onderdeel zijn in de ESRS’en) en omgekeerd, welke impact, risico's en kansen brengen diezelfde aspecten met zich mee voor (de financiële prestaties van) de onderneming?

- Hoe is duurzaamheid verankerd in de inrichting van organisatie en de aansturing daarvan?

- Wat zijn voor elk van de (materiële) standaarden het beleid en de doelstellingen, de actieplannen en de beschikbare middelen?

- Hoe verhouden de huidige prestaties van de onderneming zich tot alle doelstellingen en actieplannen.

Wat moeten bedrijven precies gaan rapporteren?

Om een (goede) indruk te geven van de reikwijdte die de rapportage vereist en hoe specifiek en gedetailleerd de verstrekte informatie moet zijn kijken we hier naar de vierde standaard onder het thema milieu (ESRS E4). Deze standaard heeft betrekking op biodiversiteit en ecosystemen.

Deze standaard bevat zes toelichtingsverplichtingen, onderverdeeld in vier categorieën:

- Governance: over onder meer de methode voor de interne beprijzing van alles wat gerelateerd is aan biodiversiteit en ecosystemen.

- Strategie: over onder meer het plan dat ertoe leidt dat er vanaf 2030 geen nettoverlies aan biodiversiteit wordt veroorzaakt, en na 2050 een nettowinst.

- Impact-, risico- en kansenmanagement: over onder meer de processen waarmee materiële risico's ten aanzien van biodiversiteit en ecosystemen in kaart worden gebracht en het beleid dat is geïmplementeerd om biodiversiteit en ecosystemen te managen.

- Doelstellingen en prestatiemetingen: over onder meer de financiering van projecten om risico's en schade aan biodiversiteit en ecosystemen buiten de eigen waardeketen te beperken (optioneel).

De CSRD vergt een grote sprong voorwaarts in data en technologie

Ondernemingen zullen volgens de CSRD zeer veel nieuwe en heel specifieke informatie moeten publiceren. Daarom is bij voorbaat duidelijk dat in veel bedrijven een grote sprong voorwaarts nodig is in hun administratieve organisatie en interne controle. Waar voor de huidige duurzaamheidsrapportages misschien nog met een spreadsheet kan worden worden gewerkt, zal dat straks ontoereikend zijn.

De vereiste hoeveelheid data stijgt moet kwalitatief en kwantitatief zijn, voor- en achteruit kijken, zowel de de korte, middellange als lange termijn beschrijven en de hele waardeketen afdekken.

We verwachten dat de waardeketen voor veel bedrijven hét struikelblok op weg naar CSRD-compliance is. Een aantal vraagstukken rond data en technologie die bij de invoering van CSRD een rol gaan spelen zijn dataverzameling en -inkoop, methodologie, processen en analyse, geloofwaardigheid en transparantie en IT-systemen en -infrastructuur en governance.

Nieuw: de externe accountant beoordeelt de ESG-rapportage

De informatie die bedrijven nu publiceren over duurzaamheid laat vaak te wensen over. Relevante informatie ontbreekt of is niet volledig, is niet voldoende betrouwbaar en transparant tot stand gekomen, en is vaak moeilijk te vinden, te lezen en te vergelijken.

Om de kwaliteit van de informatie over duurzaamheid op hetzelfde peil te brengen als de financiële informatie, zal na invoering van de CSRD op beide assurance moeten worden gegeven door de externe accountant. In eerste instantie gaat dat om 'beperkte assurance', richting 2030 zal dat 'redelijke assurance' worden.

Gerelateerde Content

Volg ons