Dat blijkt uit PwC's Global CSRD Survey 2024. Daarin geeft een grote meerderheid van de Nederlandse respondenten (79 procent) aan ervan uit te gaan op tijd klaar te zijn om volgens de de nieuwe Europese richtlijn te kunnen rapporteren over hun duurzaamheidsprestaties. Nederland scoort daarmee beduidend hoger dan het gemiddelde van 63 procent uit het onderzoek onder meer dan vijfhonderd bedrijven in meer dan dertig landen. CSRD staat voor Corporate Sustainability Reporting Directive en verplicht bedrijven ook te rapporteren over niet-financiële informatie.

‘We zien inderdaad dat de meeste bedrijven die met de CSRD aan de slag gaan, de rationale daarachter meer gaan waarderen’, zegt Alexander Spek, bij PwC Nederland verantwoordelijk voor de Sustainability-praktijk. ‘Ze vinden het een behoorlijke rapportage-uitdaging, maar waarderen ook dat ze nieuwe inzichten en focus krijgen op duurzaamheidsonderwerpen die eerder misschien onderbelicht waren.’

Voortgang bij implementatie CSRD leidt tot optimisme

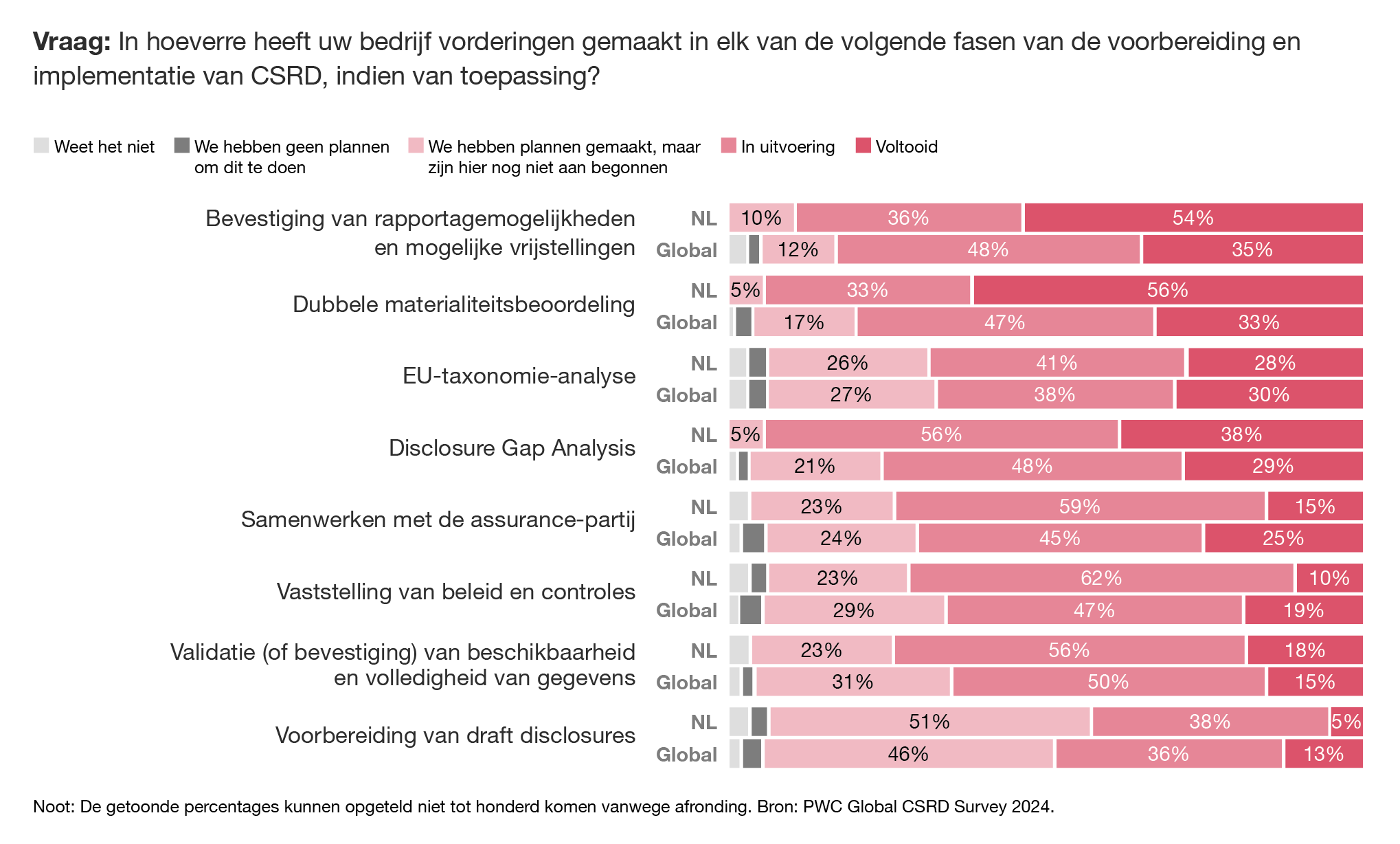

Het relatief grote optimisme onder Nederlandse ondernemingen over hun CSRD-implementatie is voor een deel gebaseerd op de voortgang die ze daarbij al hebben geboekt. Ruim de helft heeft belangrijke voorbereidende stappen inmiddels afgerond: 54 procent is klaar met het bevestigen van rapportageopties en uitzonderingen, nog eens een derde is daarmee bezig. De verplichte dubbele materialiteitsanalyse is door 64 procent van de ondervraagde bedrijven al voltooid, opnieuw een derde werkt daar nog aan.

Deze uitkomsten steken positief af bij de gemiddelde scores in het onderzoek: wereldwijd heeft een derde van de ondernemingen deze stappen afgerond, de helft is er nog mee bezig. Nederlandse ondernemingen blijven wat achter bij de implementatie van beleids- en controleregels (policies & controls) en bij het schrijven van de toelichtingen voor het duurzaamheidsverslag.

Grip krijgen op de implementatie van CSRD

De onderzoeksuitkomsten suggereren dat bedrijven gaandeweg hun CSRD-implementatie meer vertrouwen krijgen in een goede en tijdige afronding daarvan. Bedrijven die in 2025 voor het eerst rapporteren - en dus vermoedelijk verder zijn - zijn optimistischer dan bedrijven die pas in 2026 moeten rapporteren. PwC-experts ervaren bovendien dat bedrijven de CSRD minder ontmoedigend vinden zodra ze in detail begrijpen hoe de rapportagestandaarden precies in elkaar zitten en wat deze vragen.

‘Het is goed om te zien dat het merendeel van de Nederlandse bedrijven de CSRD-uitdaging echt oppakt’, zegt Karin Meijer, PwC-specialist op het gebied van duurzaamheidrapportage. ‘Om die uitdaging behapbaar te houden en om te begrijpen wat er precies wordt verwacht, is het zaak om met het juiste team zo snel mogelijk aan de slag te gaan.’

Deze inzichten volgen vaak uit de eerder genoemde voorbereidende stappen. Als een onderneming heeft bepaald dat ze gaat rapporteren op geconsolideerd groepsniveau of op het niveau van een individuele entiteit, is ook duidelijker welke gegevens nodig zijn, over welke onderwerpen, uit welke bronnen en op welke termijn. Op basis hiervan kunnen teams concrete werkplannen opstellen en ontstaat grip op de verdere implementatie.

Nieuwere duurzaamheidsthema's blijven nog onderbelicht

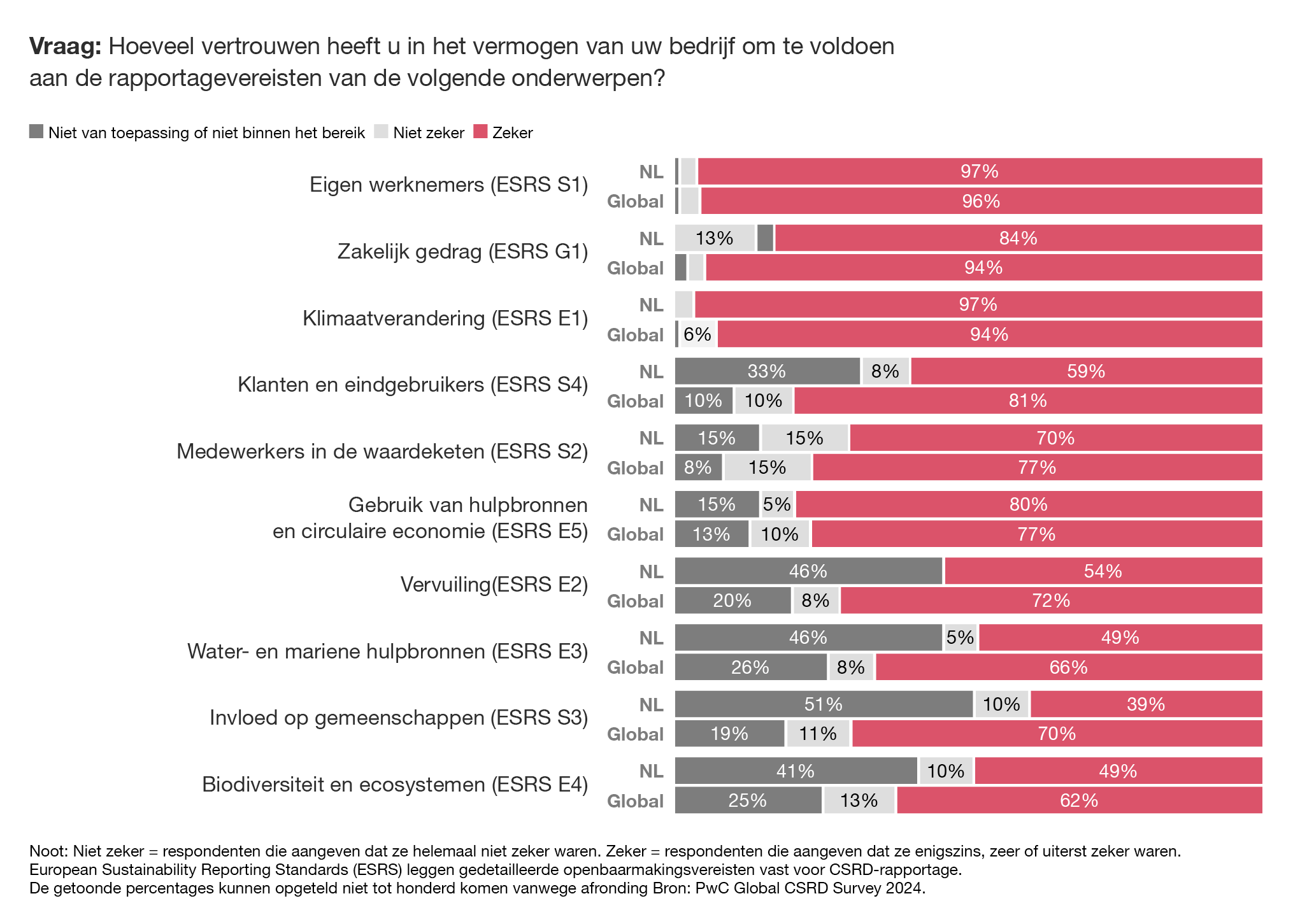

Het vertrouwen te kunnen voldoen aan de CSRD-vereisten is onder Nederlandse bedrijven het grootst op een aantal meer gebruikelijke duurzaamheidsthema's. Als het gaat om eigen medewerkers, klimaatverandering en zakelijk gedrag (onderwerpen waarover veel bedrijven al rapporteren), geeft meer dan negentig procent aan daarin minstens ‘enig vertrouwen’ te hebben.

Opvallend is dat Nederlandse bedrijven bij een aantal duurzaamheidsthema's waarover ze nog minder of niet gewend zijn te rapporteren, veel vaker aangeven dat deze voor hen 'niet van toepassing' of 'niet in scope' zijn. Onderwerpen als klanten en ’eindgebruikers’, ’vervuiling', ’invloed op gemeenschappen’ en ’biodiversiteit en ecosystemen’ zijn volgens een derde tot de helft van de respondenten geen onderwerp van hun CSRD-rapportage. Een verklaring kan zijn dat Nederlandse bedrijven in de dubbele materialiteitsanalyse duidelijker prioriteren. PwC-experts verwachten dat deze verschillen in de loop van de tijd verdwijnen wanneer meer consistentie ontstaat over de duurzaamheidsthema's. Nederlandse bedrijven voegen dan mogelijk extra onderwerpen aan hun rapportages toe.

Obstakels bij implementatie CSRD

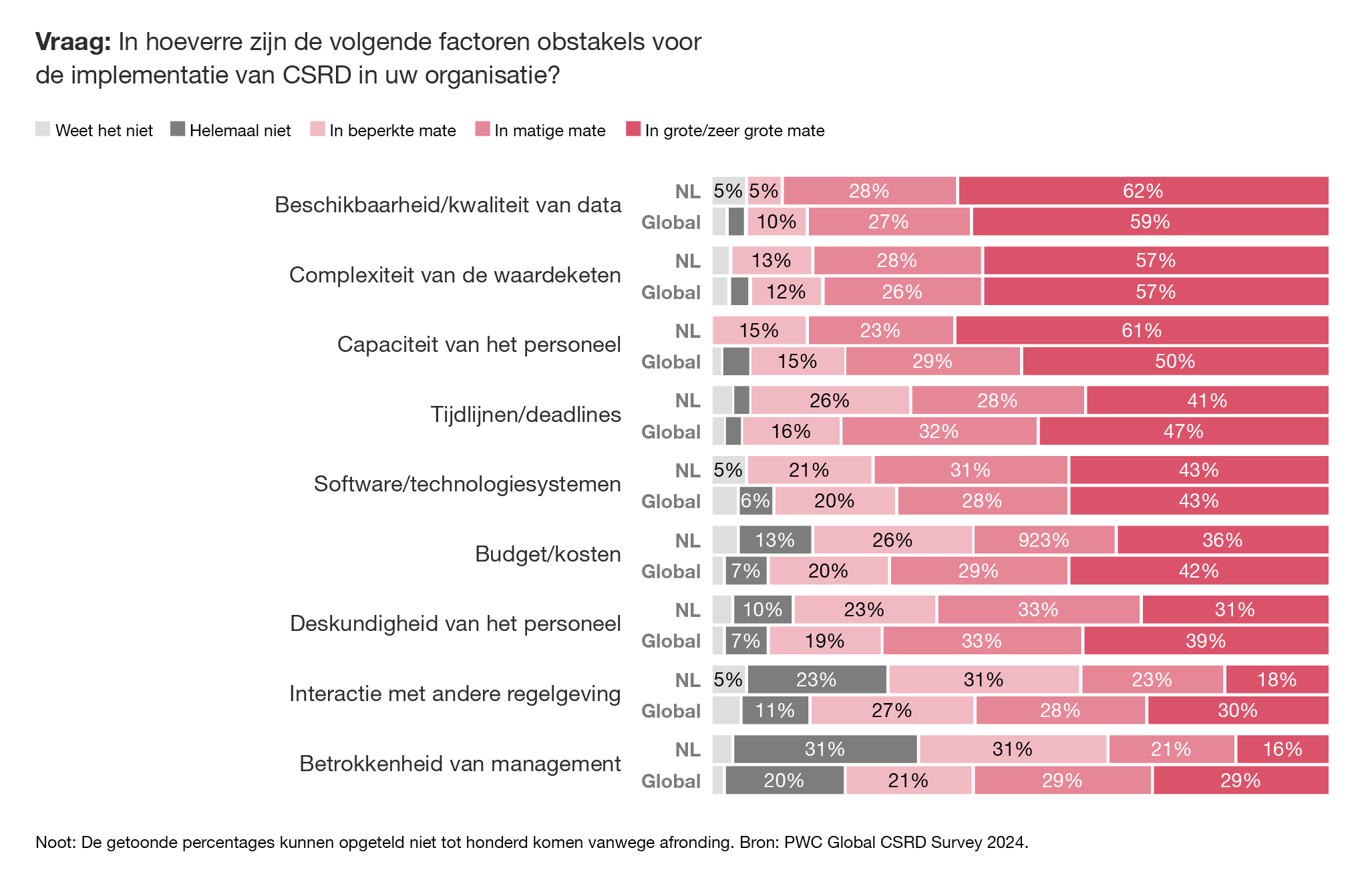

Dat bedrijven over het algemeen veel vertrouwen hebben in 'de goede afloop' van hun CSRD-implementatie en daar ook voortgang mee boeken, betekent niet dat ze daarbij geen obstakels en uitdagingen te overwinnen hebben. De beschikbaarheid en kwaliteit van data, de complexiteit van de waardeketen en de aanwezigheid van voldoende personeel worden door Nederlandse bedrijven genoemd als de belangrijkste uitdagingen. Voor vijftig tot zestig procent van de respondenten vormen deze factoren in grote tot zeer grote mate een obstakel.

Dit wekt geen verbazing. De CSRD is zo veelomvattend dat bedrijven veel nieuwe soorten gegevens moeten verzamelen, verifiëren en consolideren. Veel van deze informatie is vaak nog niet beschikbaar in bestaande ERP- en andere centrale bronsystemen. Deze uitkomsten liggen ook in lijn met de gemiddelde onderzoeksresultaten. Alleen de wisselwerking met andere wet- en regelgeving en de betrokkenheid van de directie wordt door bedrijven in Nederland minder als een probleem ervaren.

Een grotere rol voor duurzaamheid in de besluitvorming dankzij de CSRD

PwC's eerste Global CSRD Survey geeft, naast inzicht over de voortgang en uitdagingen bij de implementatie, ook reden tot optimisme. Althans, voor de voorstanders van de richtlijn die hopen dat transparantie over duurzaamheid bij bedrijven leidt tot een duurzamere bedrijfsvoering. Twee derde van de Nederlandse respondenten zegt dankzij de CSRD meer rekening te houden met duurzaamheid in de besluitvorming (naast de 21 procent die zegt dat al te doen).

Dit wordt ook weerspiegeld in de uitkomsten over de betrokkenheid van de verschillende bedrijfsfuncties bij de CSRD. Naast de traditionele 'sustainability-afdelingen' zijn in vrijwel elke Nederlandse onderneming ook de financiële afdeling (finance) en de bestuursleden en commissarissen daarbij betrokken; duidelijk meer dan internationaal het geval is. In bijna de helft van de Nederlandse bedrijven is finance verantwoordelijk voor de CSRD-implementatie, elders is dat vooral de sustainability-afdeling.

’Die verantwoordelijkheid moet in onze ogen ook bij finance liggen, gezien hun rol in de externe verslaggeving’, stelt PwC-expert Willem Jan Dubois. ‘Het is wel cruciaal dat er een goede wisselwerking is met de verantwoordelijken voor strategie, duurzaamheid, compliance en de business zelf. Alleen zo kom je tot een juist en relevant rapport, waar de hele organisatie zich in kan vinden’

Verwachte voordelen van de CSRD

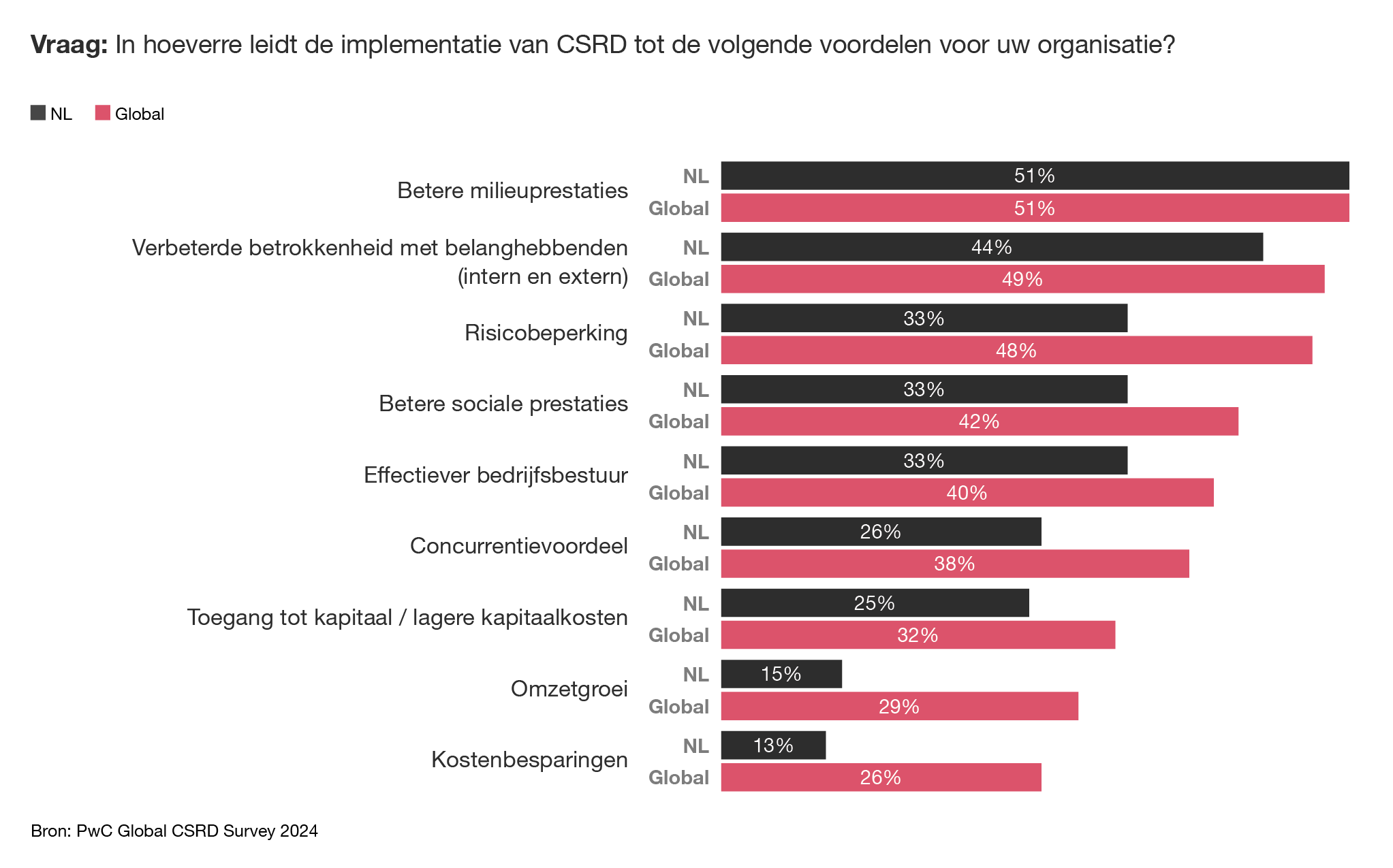

Net als het vertrouwen neemt ook het optimisme over de voordelen toe als bedrijven verder zijn met hun CSRD-implementatie. Bedrijven die in 2025 moeten rapporteren zijn over de hele linie positiever over de voordelen die de CSRD met zich meebrengt dan bedrijven die pas in 2026 moeten rapporteren. Nederlandse ondernemingen vallen op dit punt wat uit de toon: zij zijn gemiddeld minder positief over de positieve effecten van de CSRD dan de overige respondenten. Vooral op gebieden die duidelijk gerelateerd zijn aan duurzaamheid zien ze in meerderheid voordelen: betere resultaten ten aanzien van milieu en maatschappelijke verantwoordelijkheid, sterkere betrokkenheid van stakeholders, een effectievere corporate governance en een vermindering van duurzaamheidsrisico's.

Nederlandse bedrijven zijn er minder dan de andere bedrijven in de survey van overtuigd dat de CSRD ook economische voordelen zal opleveren: een minderheid verwacht dat hun concurrentiekracht, kapitaalkosten, omzet en kosten zullen verbeteren.

Hoe maak je de CSRD-implementatie tot een succes?

Om hun CSRD-implementatie tot een succes te maken, moeten organisaties aan aantal punten scherp voor ogen houden:

- Mobiliseer een multidisciplinair team waarin de afdelingen verantwoordelijk voor finance, duurzaamheid, compliance en de business zelf vertegenwoordigd zijn.

- Zorg dat duidelijk is wat er van de organisatie wordt verwacht, inclusief de tijdlijnen die daarbij horen. Een essentiële stap daarin is de dubbele materialiteitsanalyse.

- Definieer de ambitie - en daarmee ook het kritieke pad - voor zowel compliance als strategie: wat is voor onze organisatie het grotere verhaal dat we over duurzaamheid willen vertellen aan de wereld?

- Besteed voldoende aandacht aan een van de belangrijkste knelpunten in veel CSRD-implementaties: het verzamelen, verifiëren, consolideren van alle, vaak nieuwe data die nodig is voor de CSRD-rapportage.

- Onderzoek de verschillende systemen die kunnen helpen dit rapportageproces zo efficiënt en effectief mogelijk neer te zetten (en vergeet daarbij niet naar het financiële rapportageproces te kijken).

Lees alle Nederlandse resultaten van PwC’s Global CSRD Survey 2024